Σε μία συγκυρία όπου η ελληνική οικονομία δείχνει να ανακάμπτει δυναμικά αλλά παράλληλα είναι έντονη η παρουσία διεθνών αναταράξεων στους τομείς ενέργειας και εφοδιαστικής αλυσίδας, κρίσιμο είναι να εξεταστεί η κατάσταση και η πορεία του τομέα των μικρομεσαίων επιχειρήσεων που δραστηριοποιούνται σε αυτό το σύνθετο περιβάλλον. Στόχος της πρόσφατης μελέτης της Διεύθυνσης Οικονομικής Ανάλυσης της ΕΤΕ είναι να διερευνηθεί τόσο i) ο βαθμός διάχυσης της μακροοικονομικής δυναμικής στον τομέα ΜμΕ όσο και ii) ο βαθμός ανθεκτικότητας των ΜμΕ στις διεθνείς πιέσεις. Βασικό συμπέρασμα της ανάλυσης μας είναι ότι, εν μέσω μιας “τέλειας καταιγίδας”, οι ελληνικές βιομηχανίες αποδεικνύονται αρκετά πολυμήχανες, ευέλικτες και ανθεκτικές ώστε να καταφέρνουν σε μεγάλο βαθμό να ανταπεξέρχονται στις προκλήσεις.

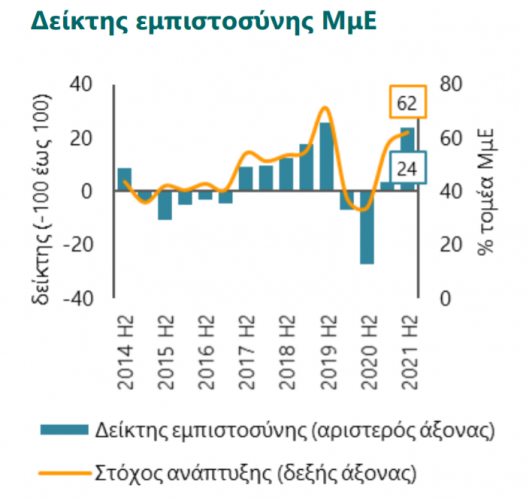

Με την ανάκαμψη της Ελληνικής Οικονομίας να συνεχίζεται δυναμικά και κατά το τρίτο τρίμηνο (+13,4%) και με προοπτική η αύξηση του ΑΕΠ να φτάσει 8,5%για το σύνολο του 2021, οι προσδοκίες των ελληνικών ΜμΕ παραμένουν ανοδικές κατά το δεύτερο εξάμηνο του 2021. Συγκεκριμένα, βάσει της έρευνας πεδίου της Διεύθυνσης Οικονομικής Ανάλυσης της ΕΤΕ που διεξήχθη την περίοδο Οκτωβρίου-Νοεμβρίου, ο Δείκτης Εμπιστοσύνης των ΜμΕ έφτασε μόλις δύο μονάδες κάτω από το ιστορικό υψηλό του, καταγράφοντας αύξηση 20 μονάδων σε σχέση με το προηγούμενο εξάμηνο. Ικανοποιητική παραμένει και η στρατηγική στόχευση των ΜμΕ, με σχεδόν τα 2/3 του τομέα να ακολουθούν αναπτυξιακές στρατηγικές, με τη δυναμική ωστόσο του εν λόγω δείκτη να ανακόπτεται (αύξηση κατά μόλις 5%, έναντι 23% το προηγούμενο εξάμηνο). Η υπαιτιότητα της επιβράδυνσης αυτής εντοπίζεται στις ΜμΕ του κλάδου της Βιομηχανίας, όπου το ποσοστό που προσβλέπει σε ανάπτυξη μειώθηκε στο 55% (πτώση 10 ποσοστιαίων μονάδων σε σχέση με το προηγούμενο εξάμηνο) ενώ τα αντίστοιχα αναπτυξιακά ποσοστά του εμπορίου και των υπηρεσιών σημείωσαν άνοδο(κατά 8 και 15 ποσοστιαίες μονάδες, αντίστοιχα).

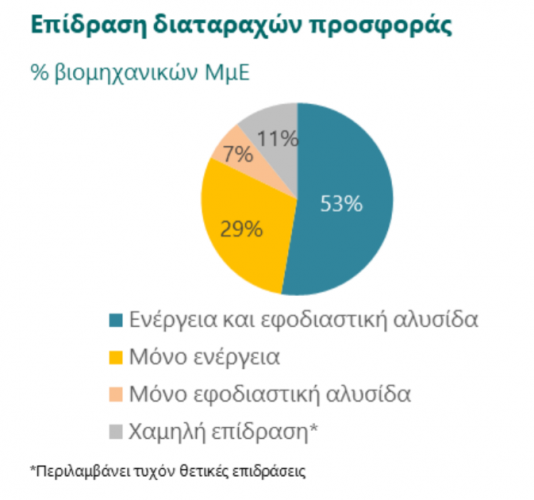

Διερευνώντας περαιτέρω τις αιτίες της κάμψης αυτής στις βιομηχανικές ΜμΕ, διαπιστώνουμε ότι η συντριπτική πλειοψηφία του τομέα (89%) επηρεάζεται σημαντικά από την τρέχουσα διεθνή συγκυρία η οποία χαρακτηρίζεται από i) διαταραχές στην ομαλή λειτουργία της εφοδιαστικής αλυσίδας και ii) αυξήσεις στο κόστος ενέργειας. Αξίζει να σημειωθεί ότι λίγο παραπάνω από το ½ των ΜμΕ δηλώνουν ταυτόχρονη πίεση από τον συνδυασμό των δύο αυτών διαταραχών. Εστιάζοντας στις επιμέρους επιδράσεις:

* H διαταραχή στην εφοδιαστική αλυσίδα επηρέασε σημαντικά το 60% των βιομηχανικών ΜμΕ, το οποίο αντιμετώπισε είτε προβλήματα στην παραγωγή (40%) όπως έλλειψη πρώτων υλών είτε αυξημένα κόστη εισαγωγών και εξαγωγών (20%).

* Παράλληλα, ακόμα υψηλότερο ήταν το ποσοστό των επιχειρήσεων που δέχτηκαν υψηλή πίεση από τις αυξανόμενες τιμές ενέργειας (82% του τομέα, εξαιρούμενης της επίδρασης των κυβερνητικών μέτρων στήριξης), με τα 2/3 αυτών να προχωρούν σε κάποια μετακύλιση του επιπλέον κόστους στους πελάτες τους.

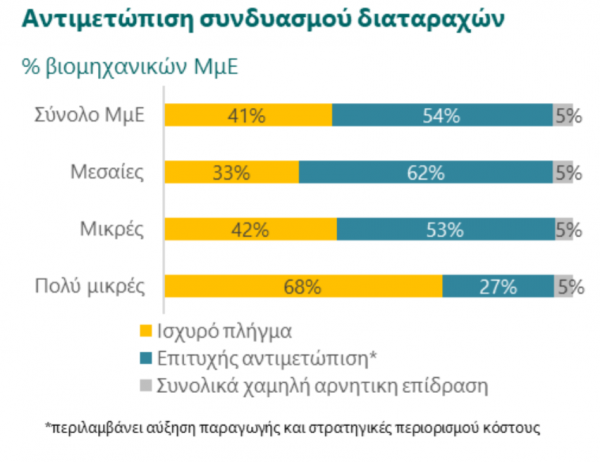

Παρά την εκτεταμένη διάχυση των διεθνών διαταράξεων στον ελληνικό παραγωγικό ιστό, είναι αξιοσημείωτο ότι η πλειοψηφία των βιομηχανικών ΜμΕ δείχνει να κινείται με αποτελεσματικό τρόπο στην εξεύρεση διεξόδων και εναλλακτικών λύσεων. Συγκεκριμένα, το 41% του τομέα κατέληξε βαθιά πληττόμενο από το “δίδυμο” των διεθνών διαταράξεων (αγγίζοντας το 68% σε πολύ μικρές επιχειρήσεις), με αποτέλεσμα να αναγκαστεί να ακυρώσει παραγγελίες, να μειώσει παραγωγή ή/και να αναβάλει επενδυτικά σχέδια. Ωστόσο, το υπόλοιπο 59% είτε δεν επηρεάστηκε σε σημαντικό βαθμό, είτε καταφέρνει να ανταπεξέλθει αποτελεσματικά, χρησιμοποιώντας ένα μείγμα στρατηγικών όπως αναζήτηση νεών προμηθευτών πρώτων υλών (είτε από διαφορετική χώρα είτε από εγχώριο προμηθευτή), αναζήτηση νέου παρόχου ενέργειας και σύναψη προθεσμιακών ενεργειακών συμβολαίων. Σημαντικό είναι επίσης να τονιστεί πως το ¼ των βιομηχανικών ΜμΕ κατάφερε να αξιοποιήσει θετικά τη δύσκολη τρέχουσα συγκυρία, χρησιμοποιώντας την παραγωγική του δυναμικότητα για να καλύψει τα κενά που προέκυψαν από τη δυσκολία εισαγωγής πρώτων υλών και τελικών προϊόντων, αυξάνοντας έτσι τις πωλήσεις του. Αξιοσημείωτο είναι ότι οι πολύ μικρές επιχειρήσεις ξεχωρίζουν θετικά σε αυτό το πεδίο (με το 34% να δηλώνει θετική επίδραση στις πωλήσεις του, έναντι 25% για τις μικρές και μεσαίες επιχειρήσεις), πιθανότατα λόγω ύπαρξης υψηλού αναξιοποίητου δυναμικού ή/και παραγωγής στενών υποκατάστατων των εισαγωγών.

Επιπλέον, ελπιδοφόρο είναι το γεγονός πως, παρά την πίεση που ασκεί η διεθνής συγκυρία, η ασπίδα της χρηματοοικονομικής κατάστασης του τομέα παραμένει ισχυρή, με το 89%των βιομηχανικών ΜμΕ να δηλώνει πως έχει επαρκή ρευστότητα. Σημειώνεται ότι ακόμα και οι πολύ μικρές βιομηχανίες δηλώνουν σε ποσοστό 75% πως δεν αντιμετωπίζουν έντονα προβλήματα ρευστότητας.

Συνεπώς, στο βαθμό που οι διαταραχές στη λειτουργία της εφοδιαστικής αλυσίδας και στον τομέα της ενέργειας αποδειχτούν παροδικές, η ελληνική βιομηχανία εκτιμούμε ότι δε θα αποκλίνει από τη μακροχρόνια αναπτυξιακή της πορεία, καθώς η χρηματοοικονομική υγεία του κλάδου προστατεύεται από την επιτυχή αντίδραση της πλειοψηφίας των επιχειρήσεων και τα προγραμματιζόμενα μέτρα κρατικής στήριξης.

You could read more about Industry and Trade Here, about Growth Path Explorer Here